Norge

FIRE-tallet i Norge og reglene som flytter det

Den raske versjonen av et FIRE-tall er nesten fornærmende enkel: Ta det du bruker på ett år, og gang med 25. Bruker du 400 000 kroner i året, trenger du rundt 10 millioner for å slutte å jobbe. Jeg gjorde det regnestykket på meg selv for flere år siden, kjente det i magen og oppdaget etter hvert at tallet var feil for stedet jeg bor. Ikke matematikken, men landet. Tre norske regler flytter tallet i det stille, og en kalkulator bygd for amerikanske pensjonskontoer aner ikke at de finnes.

4-prosentregelen er startstreken, ikke målstreken

4-prosentregelen bygger på flere tiår med amerikansk markedshistorikk. Grovt sagt har pengene vanligvis vart i minst 30 år hvis du tar ut rundt 4 prosent av potten det første året og justerer for inflasjon senere. Snur du regnestykket, blir frihetstallet 25 ganger årsforbruket. Det er en tommelfingerregel, ikke et løfte, og det er her anslaget begynner. For en nordmann avgjør tre lokale regler hvor det ender.

Det enkle tallet er der anslaget begynner, ikke der det ender.

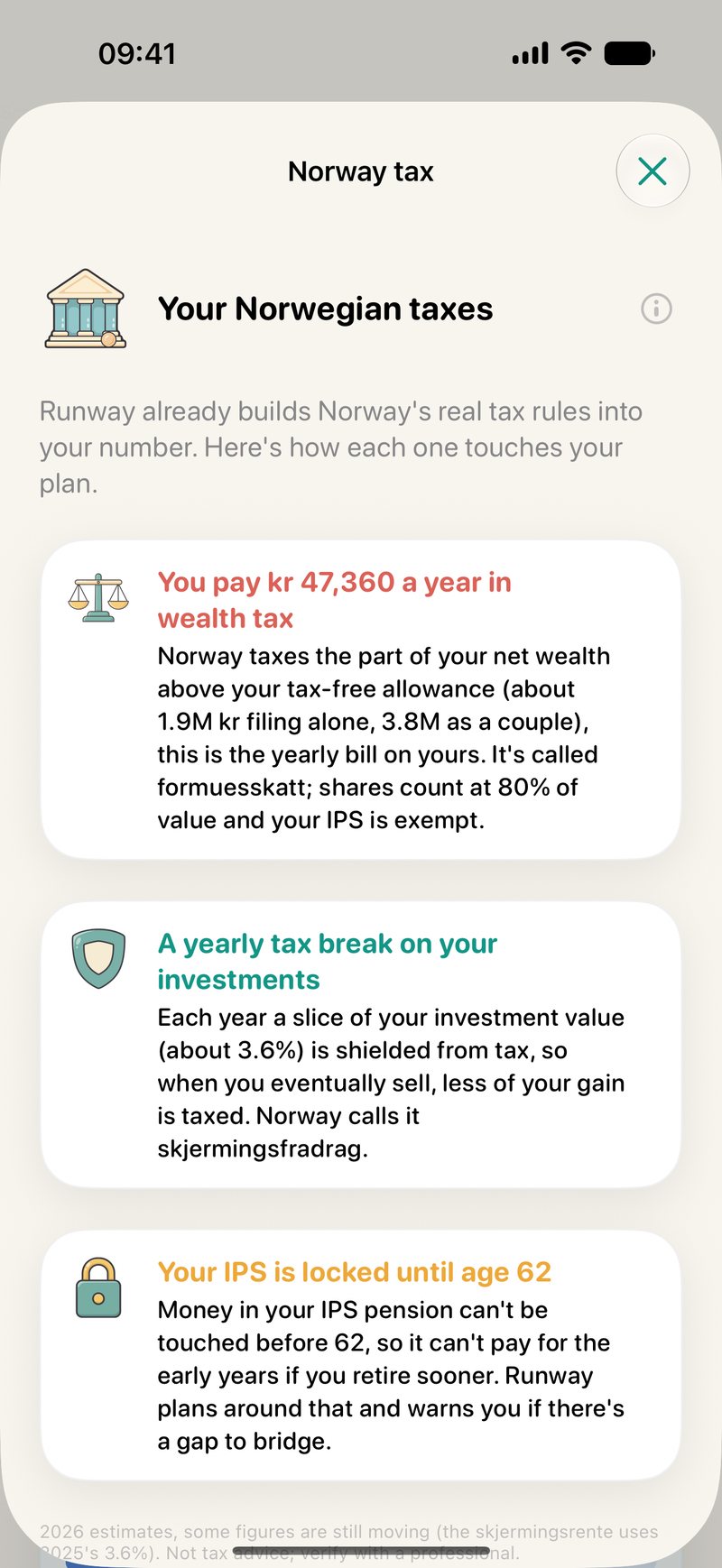

Regel 1: Formuesskatten spiser litt av en stor pott hvert år

Norge skattlegger nettoformuen din over et bunnfradrag hvert år, uansett om du har solgt noe eller ikke. Det er formuesskatt, og en stor FIRE-pott er nettopp den typen formue den treffer. De siste årene har grensen ligget rundt 1,7 millioner kroner i nettoformue per person, med en samlet skatt på omtrent én prosent over grensen. Både tallene og verdsettingsrabattene endrer seg, så se dette som et grovt anslag og sjekk skatteetaten.no for gjeldende tall.

Virkningen på frihetstallet er enkel: Potten må kunne betale sin egen årlige formuesskatt og fortsatt dekke forbruket ditt. Det skyver målet litt opp. Hvor mye avhenger av hvordan pengene er fordelt, og bør modelleres i stedet for å gjettes.

Regel 2: ASK jobber i din favør

Aksjesparekonto, eller ASK, har én egenskap som betyr mye i uttaksfasen. Gevinsten vokser uten skatt til du tar den ut, og når du gjør uttak, kommer de opprinnelige innskuddene først, uten skatt, før du rører én eneste skattlagt krone i gevinst. Har du spart i mange år, ligger det en stor skattefri pute først i uttaksrekkefølgen. De første årene kan derfor få lav skatt, noe som senker den reelle kostnaden ved å leve av potten. Denne regelen trekker tallet ned.

Regel 3: Pensjonen kommer senere og krymper potten du trenger

Dette er regelen mange glemmer, og ofte den største. Folketrygden fra NAV, sammen med tjenestepensjon og IPS, kommer fra pensjonsalderen, ikke før. Sparingen trenger derfor ikke å finansiere hele resten av livet. Den må ta deg fram fra dagen du slutter å jobbe til pensjonene begynner å betale. Hvis pensjonen dekker en god del av forbruket fra for eksempel 67 år, trenger potten bare å fylle gapet etterpå. Denne broen gjør at et grundig norsk frihetstall ofte gir en tidligere frihetsalder enn et flatt regnestykke på 25 ganger årsforbruket.

| Regelen | Hva den gjør | Virkning på tallet |

|---|---|---|

| Formuesskatt | Årlig skatt på nettoformue over bunnfradraget | Skyver det opp |

| ASK | Utsatt skatt på gevinst, innskudd tas ut først | Trekker det ned |

| Folketrygd og pensjon | Betaler fra pensjonsalderen, ikke før | Krymper det, ofte mye |

| Utflyttingsskatt | En mulig engangskostnad når du flytter | Kostnad på vei ut |

Regelen som biter hvis du flytter: utflyttingsskatt

Hvis drømmen er å pensjonere deg et varmere sted, venter en fjerde regel ved døren. Flytting fra Norge kan utløse utflyttingsskatt på gevinst du har bygd opp, men ikke solgt, som om du solgte på vei ut. Det kan bli en reell regning, og en vanlig sammenligning av levekostnader vil ikke advare deg. Les mer i guiden om hva utflyttingsskatten kan koste når du forlater Norge.

Et grovt eksempel – en skisse, ikke ditt tall

La oss si at du bruker 400 000 kroner i året. Det enkle starttallet er 25 ganger det, altså 10 millioner. Så flytter vi på det. Når nettoformuen er godt over bunnfradraget, kan formuesskatten bli noen titalls tusen kroner i året, og potten må være litt større for å bære den. I motsatt retning: Hvis folketrygden gir deg et par hundre tusen kroner i året fra 67, trenger potten bare å dekke gapet etter 67, ikke hele forbruket på 400 000. ASK kan samtidig holde skatten lav i årene før pensjonen begynner. For mange veier pensjonsbroen tyngst, slik at frihetsalderen kommer tidligere enn 10-millionerstallet antyder. De nøyaktige tallene er personlige, og det er nettopp derfor de bør modelleres.

Runway gjør regnestykket for deg

Runway er bygd på disse norske reglene: formuesskatt, ASK, folketrygd, IPS og utflyttingsskatt. Du får det ene tallet, frihetsalderen din, gratis. Appen lanseres 25. august 2026, og betaen er åpen nå.

Runway er bygd på disse norske reglene og gir deg frihetsalderen din gratis.

Prøv betaen på TestFlight Last ned gratis på App StoreOfte stilte spørsmål

Hva er et godt FIRE-tall i Norge?

Begynn med 4-prosentregelen og gang årsforbruket med 25. Bruker du 400 000 kroner i året, er starttallet rundt 10 millioner. Juster så for formuesskatt, uttaksrekkefølgen på ASK og pensjonene som kommer senere.

Har Norge formuesskatt på sparing og investeringer?

Ja. Norge skattlegger nettoformue over et bunnfradrag hvert år. Både grensen, satsene og verdsettingsrabattene kan endre seg, så sjekk skatteetaten.no.

Hvordan hjelper ASK tidlig pensjon?

På en ASK tas innskuddene ut først uten skatt, før du begynner å ta ut skattlagt gevinst. Det kan holde skatten lav i de første uttaksårene.

Kan folketrygden gjøre det lettere å pensjonere seg tidlig?

Ja. Egen sparing trenger bare å ta deg fram til folketrygd og andre pensjoner begynner, og deretter dekke gapet.

Kan jeg få utflyttingsskatt hvis jeg pensjonerer meg i utlandet?

Ja. Flytting kan utløse utflyttingsskatt på urealisert gevinst. Ta den med i planen og kontroller gjeldende regler hos Skatteetaten.

Skrevet av Dylan, skaperen av Runway

Italiener, bosatt i Norge i rundt åtte år, og bygger FIRE-planleggeren på tvers av landegrenser som ikke fantes for en som meg. Runway kjører helt på iPhonen din. Det er et pedagogisk planleggingsverktøy, ikke økonomisk rådgivning eller skatterådgivning.

Kontroller tallene selv hos skatteetaten.no og pensjonen hos nav.no. Satser endrer seg hvert år, og noen tall for 2026 er fortsatt i bevegelse.